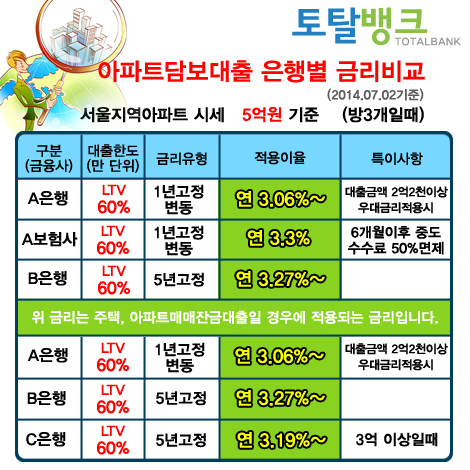

최근 유행하는 배우자 펀드 모기지론에 대한 유용한 정보를 말씀드리자면 올해 4월부터 현재까지 일반적으로 큰 폭으로 알려진 금리가 0.05% 정도 인상되었다는 소식을 들으셨을 텐데요. 지금은 거래도 불황이고 언론과 시사 전문가들도 거래는 빙하기라고 한다. 고려 중입니다. 배우자자금담보대출은 가족자금과 상업자금으로 나뉘고, 가족자금은 주택구입자금과 생활안정자금으로 나뉜다. 나는 가지고있다.

물론 매입가는 집을 사는 것만을 위한 대출을 말하지만 안정적인 생활자금이 포함되지 않은 대출도 이 범주에 속한다. 보증금을 돌려주는 전세 대출도 이 범주에 속합니다. 매출이 너무 정체되면서 거액의 돈이 정착금이나 창업 자금과 같은 대부분의 주요 담보 대출의 주요 원인이 되고 있습니다. 사업 자금과 같은 많은 돈은 신용 한도 상품보다 배우자 자금으로 가장 잘 확보됩니다.

배우자 자본 모기지의 생활 안정 기금 부분은 여전히 갭 투자 또는 다중 주택 구입을 방지하기 위한 여러 가지 법적 조치에 의해 제한됩니다. . 이 모든 규정을 일일이 확인하기도 어렵지만 대출 가능한 업체를 찾기도 쉽지 않은 점도 문제다. 최상의 상태에 있는 하나 또는 두 개의 제품을 비교할 수 있는 기회를 가질 수 있습니다. 일반적으로 주택담보대출과 부동산에 대한 현행 규제는 주택담보대출에 국한되며, 여기서 제외되는 기업대출은 약 3개월 후 사업에 사용되며, LTV는 다른 곳에서 사용되지 않는 것이 확인되면 규제되지 않습니다.

그래서 주택을 소유하고 있는 사업자의 경우, 담보대출을 집행할 금융회사가 제시하는 LTV 및 DTI 한도로 자유롭게 이체할 수 있을 뿐만 아니라 부하직원도 자유롭게 받을 수 있어 제한된 부분에 어느 정도 유연성이 있습니다. , 그래서 더 신중하게 고려되어야합니다. 비율을 확인하고 비교하십시오. 그러나 전문 고문의 도움을 받으면 전 금융권이 최고의 대출 상품을 찾을 수 있습니다.

더군다나 생활자금과 운용자금의 이체뿐만 아니라 그 하위업무를 제1금융부서의 시중은행이 아닌 보험회사, 저축은행, 캐피탈 및 기타 제2금융부서나 기업대부업의 P2P금융에서 처리하기 때문에 이 분야에 익숙하지 않으면 쉽게 시작하기 어렵습니다. 또한 서브매수 펀드를 집행하고자 할 때 선순위 LTV, 서브캡, 금리를 비교하여 어느 것이 더 나은지 집행할 준비가 되셨는지, 금융기관 간의 여건도 이해하셔야 하므로 전문성이 필요합니다. 덜 필수입니다. 이제는 주택담보대출 실행에 대한 전문적인 상담도 매우 간편하고, 방문하지 않고도 전화나 카카오톡으로 쉽게 받을 수 있습니다. 오늘 간단한 상담으로 고객님의 상황에 맞는 최고의 대출 상품과 전 범위의 금리를 확인하는 방법을 알려드리겠습니다. 보다.